英语原文共 12 页,剩余内容已隐藏,支付完成后下载完整资料

股票市场对环境违规事件的反应——以中国为例

摘要:针对股票市场对中国上市公司环境违规事件(EVE)信息披露的反应这一方面的调查是多维度的,包括污染类型、信息披露来源、信息披露水平、公司所在地区现代化水平、公司最终所有权和最大股东所有权等变量。利用事件研究方法,在不同的事件窗口下计算日常异常收益(AR)和累计异常收益(CAR),以检查股票市场对EVE的响应程度。接着,比较了具有不同特征的肇事公司之间股票市场反应的差异。通过多变量分析检查CAR与其影响因素之间的关系。调查结果显示,肇事企业市场价值的平均下降幅度远低于其他国家类似活动的市场价值估计变化,表明中国上市公司的负面环境事件目前对股市影响较小。

关键词:环境违规事件;信息披露;股票市场;事件研究法;事件窗

1.前言

在过去的二十年里,由于一些严重的环境污染事故的发生,对社会生态健康与安全造成了负面影响,世界各地的环保问题越发受到关注(Madsen 2009; Ozen和Kusku 2009)。 毫无疑问,环境事故会影响公司的现金流(Blanco等2009; Klassen and McLaughlin 1996; Porter and van der Linde 1995; Yamagucji 2008),增加了政治成本(Deegan 2002; Patten and Trompeter 2003),并造成肇事企业的声誉惩罚(Karpoff等2005),这些都可以从市场对这些环境事件的反应中反映出来。

举个例子,加拿大和美国的上市公司在宣布不利的环境信息后遭受了市场价值的下降(Laplante和Lanoie 1994; Lanoie等1998; Hamilton 1995; Konar and Cohen 1997)。平均而言,石油化工企业在灾难发生后的接下来的2天(Capelle-Blancard和Laguna 2010)的市场价值下降了1.3%。在日本,根据对各行业分析的调查显示,汽车,食品等行业(包括橡胶,制药,纸浆,钢铁,金属,有色金属等)在公司出现环境问题时,对股票价值均产生了显着的负面影响(Nakao 等2007; Takeda and Tomozawa 2006)。在韩国,不符合国家环境法律法规的企业,其市场估值出现大幅下滑(Dasgupta等2006)。阿根廷,智利,墨西哥和菲律宾的资本市场对诸如针对特定公司的公民投诉(Dasgupta等2001)等坏消息做出了不利的反应。一项关于印度公司股价是否会受到环境表现的影响的研究发现,公司的市场价值在其环境不友好的行为发生之后下降; 此外,披露负面的环境信息会产生负面AR(Gupta和Goldar 2005)。

中国作为最大的发展中国家之一,1978年通过改革开放以来,中国经历了快速变化。近10年来,国内生产总值平均增长率达到9.7%,成为世界上最大的经济体之一(Zeng等2009)。然而,广泛的增长带来了严重的环境问题(Diao等2009)。近年来,无锡市太湖蓝绿藻、2007年湖南砷污染事件、含铜污水违规排放、2010年紫金矿业污染事件等环境违法事件(EVE)频频爆发,这使得对中国EVE进行严格的治理亟不可待,环境信息披露也已成为监管措施之一。 2005年,中国政府颁布了“国务院关于加强环境保护执行科学发展观的决定”(国家档案号:[2005] 39号)的规定,要求公司披露环境信息。2008年,中国证券监督管理委员会对“环境敏感行业经营企业”(文件编号:[2008] 6号)颁布了“关于上市公告(首次公开发行)申请文件”的通知,规定在环境敏感行业经营的企业的上市申请文件中必须提供国家环保总局的调查意见。没有调查意见的IPO申请将不被中国证券监督管理委员会批准。

尽管国外发达国家对于企业环境信息披露决定因素进行了广泛的研究(Aerts等2008; Cormier and Magnan 1999; Cormier et al。2005; Criado-Jimenez等2008),但据我们所知,

国内有关中国企业环境信息披露方面的研究稀缺(Liu and Anbumozhi 2009; Zeng 等2010),特别是在探索其财务影响方面。

本文探讨了中国上市公司股票市场对EVE信息披露的反应。这个问题尤其重要,因为一些学者认为严重的市场惩罚可以补充政府法规,鼓励企业遵守安全和环境标准,以防止环境事故的发生(Capelle-Blancard和Laguna 2010; Cohen和Santhakumar 2007; Janney等人,2009)。本文的主要贡献是多维度调查EVE的财务后果,包括污染类型、信息披露来源、信息披露水平、公司所在地区现代化水平、公司最终所有权以及最大股东所有权等变量。研究股票市场对EVE的反应是特别有意义的,因为有新的法规旨在防止这种事件,提高公司在环境相关事件中的透明度。最近,中国环保部门自一个月以来,公布了自2010年以来违反国家环境法规的企业名单。

本文的研究目的是探讨股票市场对中国EVE信息披露的反应。希望能更好地了解公司如何为利益相关者和公众担负起环境保护负责,并据此提出相关建议,以此促进政府对新兴经济体环境管理规定的制定。

2.研究方法

本文采用在金融领域得到广泛应用的事件研究法(Jacobs等2010; Kothari and Warner 2006; MacKinlay 1997)。在事件窗中计算每日异常回报(AR)和累计异常回报(CAR),以此检查股票市场对EVE的响应程度。检验AR的市场模型如(1)式:

(1)

其中Rit和^ Rit分别为第t天股票i的日收益和预期日回报,预期的每日收益率Rit由(2)式中的市场模型计算得出。

(2)

其中Rmt是第t天的整个股票市场回报,^ ai、^ bi可以在从EVE之前的120天开始到事件发生前30天的90天内估计得出。

CAR通过公示(3)累计得出。

(3)

其中t1和t2表示事件窗的开始和结束,tisin;(t1,t2)。

基于该方法,假设资本市场足够有效地评估事件新信息对企业预期未来现金流量的影响。如果事件确实有影响股票价格的新信息,AR和CAR将在统计上与零不同(Dasgupta等2006)。

3.研究数据

3.1EVE的特点

在本研究中,与EVE相关的调查公司均在股票市场上市。他们的EVE信息由中国环境保护部和媒体披露。有关这些公司的数据是从CSMAR金融和交易数据库收集的,包括股权结构、公司治理和股票市场表现。由于中国环境保护部很少公开此类信息,所有这些事件样本都是从2010年度收集的。表1报告了按行业分类的抽样公司。

肇事公司分为12个行业, 24.6%的抽样公司属于石油、化工和塑料行业,其余企业则分布于11个行业之中。

表2列出了57家环境违规企业的多维度样本分布情况。

在表2中,中国环境保护部公布的报告中的四大类污染,分别包括潜在的环境风险(PER)、废气排放、废水排放和河流污染(Diao等2009)。相关披露来源于环保部和媒体部(Brown and Deegan 1998,来自前者的有48个EVE,而来自媒体的包括广播,电视和互联网有9个。在披露强度方面,根据EVE引起的结果,我们将其分类为低强度和高强度(Ahmad等2003; Al-Tuwaijri 等2004)。现代化水平是通过综合考虑几个方面指标计算得出的:经济质量水平包括人均GDP、二三产业员工比例、资本产出率、综合能耗产出率;生活水平包括人均可支配收入、恩格尔系数、城乡居民可支配收入比率、区域差异系数;人口素质包括平均教育年限和预期寿命;社会发展包括研发支出与国内生产总值的比例、信息化水平指数、社会保障水平;环境状况包括环境状况指标、环境治理指标。

根据上市公司最终所有权的不同特点,我们将事件样本分为中央政府、地方政府、集体和私人四种类型(Fan和Wong 2002)。虽然私营企业在中国上市公司中占有一小部分,但在收集的样本中却发生了多达11次EVE。 根据第一大股东持股情况,我们将样本分为三类:所有权小于25%、25%至50%、大于50%,分别代表所有权分散、相对控制权、绝对控股权。在最大股东拥有绝对控制权的公司中,EVE更多发生,有26家公司(见表1)。

3.2时间窗

为了反映对事件信息披露的市场响应,我们使用三个事件窗口来计算CAR。CAR10衡量在活动前10天和事件发生后10天内计算CAR的短期活动窗口的市场反应。CAR20衡量在事件发生前20天和事件发生后20天内计算CAR的中等事件窗口的市场反应。CAR30衡量一个长期活动窗口的市场反应,CAR活动在事件发生前30天和事件发生后30天内计算(Capelle-Blancard和Laguna 2010; Dasgupta等2006)。

4.研究结果

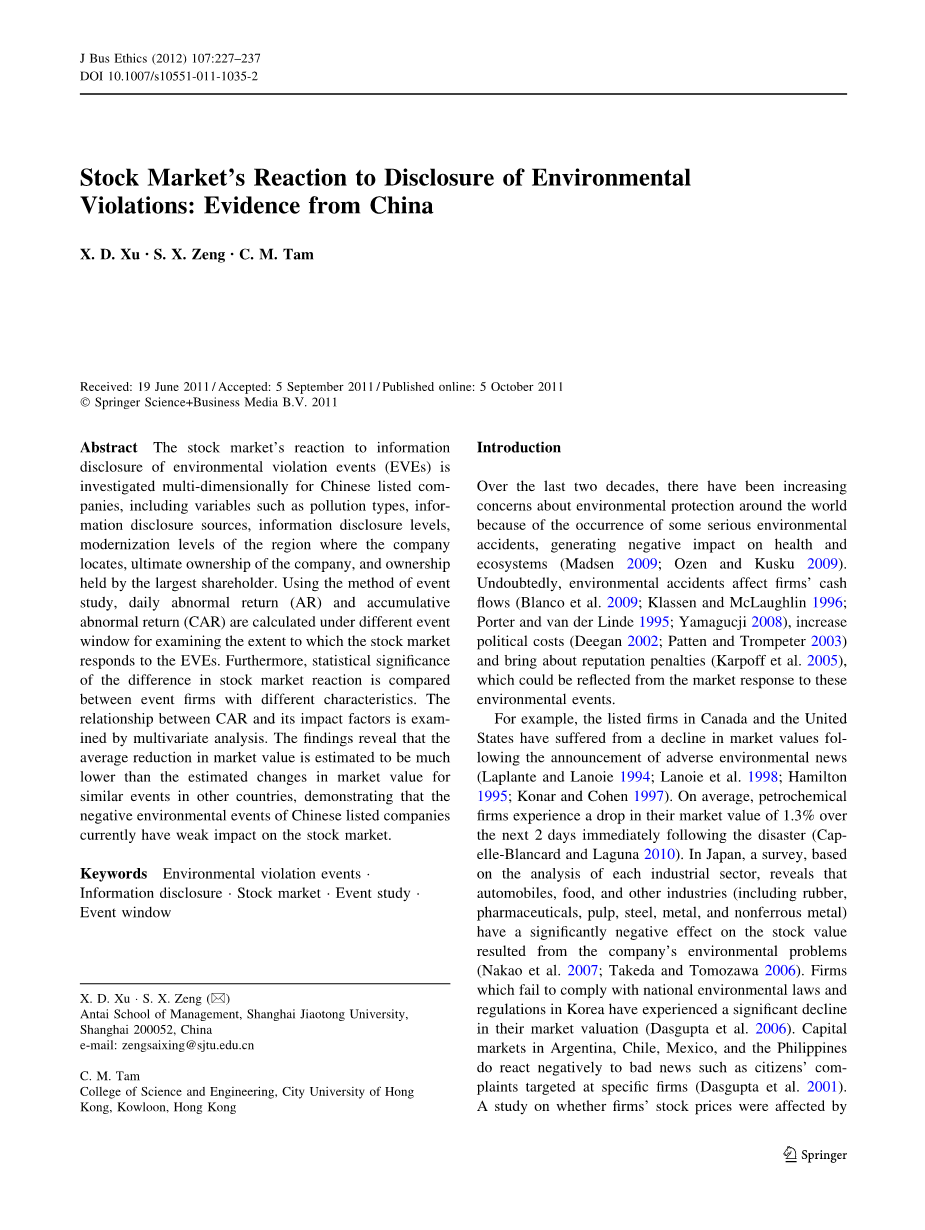

对环境违规事件1个月前后公司股票的市场反应如图1所示。

从图1中的波动趋势来看,抽样公司股票的CAR在披露事件发生前1个月左右开始下降,表明EVE信息开始披露。事件发生前20天,汽车开始上涨,表明公司已采取维持或甚至提高股价的行动,以避免影响,其中包括释放一些好消息。在披露前第七天,汽车开始下跌,直到披露后的第八天,之后股价稳定下来。 总体下跌幅度为0.027,远低于其他事件(如盈利公告、重组公告和季度股票发行公告)引起的股票市场(La Porta等2002)。

总体而言,我们的百分比估计数大大低于现有文献报道的数字。Rao(1996年)以1989年至1993年的“华尔街日报”公示的14个污染事件作为研究样本,考虑了空气污染、水污染与环境污染和清理三大类,研究得出平均AR在公告日为-5.3%,第一个月为-2.78%(5%水平上显著)。Klassen和McLaughlin(1996)研究了1989年至1990年期间,由纽约证券交易所和美国证券交易所上市的公司造成的18起事故样本(即气体泄漏、爆炸、化学物质和石油泄漏)。结论表明公告期间3天内股票收益异常下降至-1.50%。Jones和Rubin(2001年)研究了1970年至1992年在“华尔街日报”上报道的关于电力和石油公司的污染新闻。他们的样本包括14个污染事件(即放射性泄漏,包括埃克森 - 瓦尔德兹漏油事件和三里程岛事故)以及84起涉及环境违法的诉讼。平均来看,前2天与14次污染事故有关的相关损失达到-1.27%。最近,Capelle-Blancard和Laguna(2010)对在1990年至2005年期间全球化工厂和炼油厂的64次爆炸原始样本进行了检测。他们发现石化企业的市场价值在灾害发生后的2天内平均下降了1.3%,中国的经济处罚情况较差(World Bank 2000; Zeng等2010)。例如,2005年松花江发生爆炸事故严重污染致使吉林石化公司受到100万元的罚款。2010年,因含铜废水违规排放引发的严重环境污染事件导致福建省紫金矿业公司被处罚款956万元(占利润率的百分之零点二)。企业造成EVE不会受到政府的严重惩罚,这意味着投资者不用担心公司未来的现金流量。因此,公司EVE信息披露仍未引起投资者的重视。

图2显示了不同类型污染物对EVE泄露的市场反应,包括PER、废气排放、废水排放和河流污染(Rao,1996)。

从图2可以看出,在披露环境违规事件前后1个月的情况下,由于废水排放和河流污染等原因而披露的公司的CAR显着下降。其中污染河流的公司股票跌幅最大,而披露PER和废气排放的公司的CAR并没有明显的下降趋势。

不同披露来源对公司股票的市场反应如图3所示。

从图3可以看出,与环境保护部披露的事件相比,媒体披露的事件发生率在1个月前后明显下降。肇事公司的CAR首先在事件披露前1个月或22天明显下降,然后开始上升至媒体披露环境事件发生前的第八天。这表明,公司管理层在此期间大力避免股价崩盘。但此后,再次恢复了下降趋势。虽然有一些反弹迹象,但从-8到30的窗口,总体趋势依旧相同。

显然,媒体对EVE股票市场起着重要的作用,因为投资者普遍关注媒体。关于具有长期影响(例如生态事故)的环境活动或事件的信息确实更好地映射公司的未来收益(Aerts等2008; Patten 2002)。这意味着中国政府应该与媒体(如主要网站)合作,披露EVE的信息。

图4报告了对于EVE的不同披露水平的股票的市场反应。

图4的结果总体上与图3的结果一致。首先,中等影响的环境污染事件的肇事公司股票的市场反应与环境保护部披露的样本类似。第二,影响严重的环境污染事件的肇事公司股票市场反应类似于媒体披露的肇事公司,其CAR都经历了同样的时间窗下降、上升和再次下降的过程。

根据事件样本所在地区的现代化水平不同,市场对公司股票的反应如图5所示。

从图5可以看出,在现代化水平低于80或90以上的情况下,事件样本的CAR在1个月前后的时间窗中并没有显示明显的下降趋势,而对具有温和现代化水平的地区的事件样本的市场反应是负面的,时间窗中的CAR急剧下降。原因可能是由于现代化水平较低的地区的环境污染不能引起公众的重视,但现代化程度较高的地区的环境问题通常不是太严重。环境污染较重的公司行业的政府监督更严格。只有在温和现代化水平的地区,投资者才能充分重视环境事件对公司股票的影响。

对最终所有权不同的公司的股票市场反应如图6所示。

图6它揭示了最终所有权是中央政府的事件公司的CAR,经历了下降、上升、下降,再次上升的过程,并保持高于最终所有权的公司是地方政府和集体公司在事件发生后的第18

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[27068],资料为PDF文档或Word文档,PDF文档可免费转换为Word