英语原文共 18 页,剩余内容已隐藏,支付完成后下载完整资料

外商直接投资的宏观经济效应:以泰国为例

作者:KAREL JANSEN*

扬森卡雷尔*社会研究所,荷兰

摘要:就外商直接投资对宏观经济的影响而言,早期的研究(DFI)对东道国经济的影响侧重与经济增长和支付平衡帐户。调查结果是混合的,但很明显的是影响并不总是积极的。最近DFI流动热潮与以往不同,他们的特点是对出口生产的高浓度。这与重新评估宏观渠道经济和强度有关。本论文以泰国为例,认为出口导向型的DFI可能对私人投资和经济增长的积极作用,但也有国际收支逆差的后果。

引言

早在80年代,债务危机打击了发展中国家,传统智慧让一些不明智国家借了许多的国际银行的钱和国际债券。但是,国家应尽量吸引非债务创造私人资本流入(外商直接投资,DFI和外国证券投资PFI)。好处是,这种资本流入不需要偿还,而资金外流(利润)会随经济周期波动而波动。因财政义务而导致的支付危机的平衡是不太可能的。在20世纪80年代,结构调整工作未能导致发展中国家持续增长的新模式。特别是,结构调整方案未能恢复私人投资的理想水平。它是希望DFI能起作用,世界银行认为,“外商直接投资可以调整努力的重要补充,特别是在有困难的增加国内SAV情”的国家(世界银行,1990,p. 91)。在这种国际收支问题和低水平的私人投资平衡的背景下,这可能是不足为奇的态度在国家对DFI发展转移。在60和70年代,许多国家保持而造成传染,有时甚至完全否定,外国投资方面的地位。在20世纪80年代,如何有史以来,态度转变从根本上走向更好—即将到来的政策立场。这种变化并不因新的研究结果对DFI的影响但对发展中国家面临的经济问题。2在DFI和PFI发展中国家流动确实增加了全球水平。平均年龄每年净流入的DFI在发展中国家被美元左右1980-86 L 10亿,但在1987开始增加,1991年度净流量已上升到350亿美元和1992美元43美元billion3。因此,解决相关的问题,如何将这些DFI和PFI新流动影响东道国的经济成为重中之重。此外,在80年代和90年代,对经济问题的看法,如果要分析是否和如何影响尤其有用,DFI支付和私人投资水平的平衡。本文讨论了这些问题的宏观经济影响和政策问题,利用泰国的案例研究。本文从80年代初,泰国的结构调整政策进行简要介绍并且讨论了DFI对投资和经济增长的影响以及对支付平衡方面和各种渠道之间的相互作用。

泰国的经济

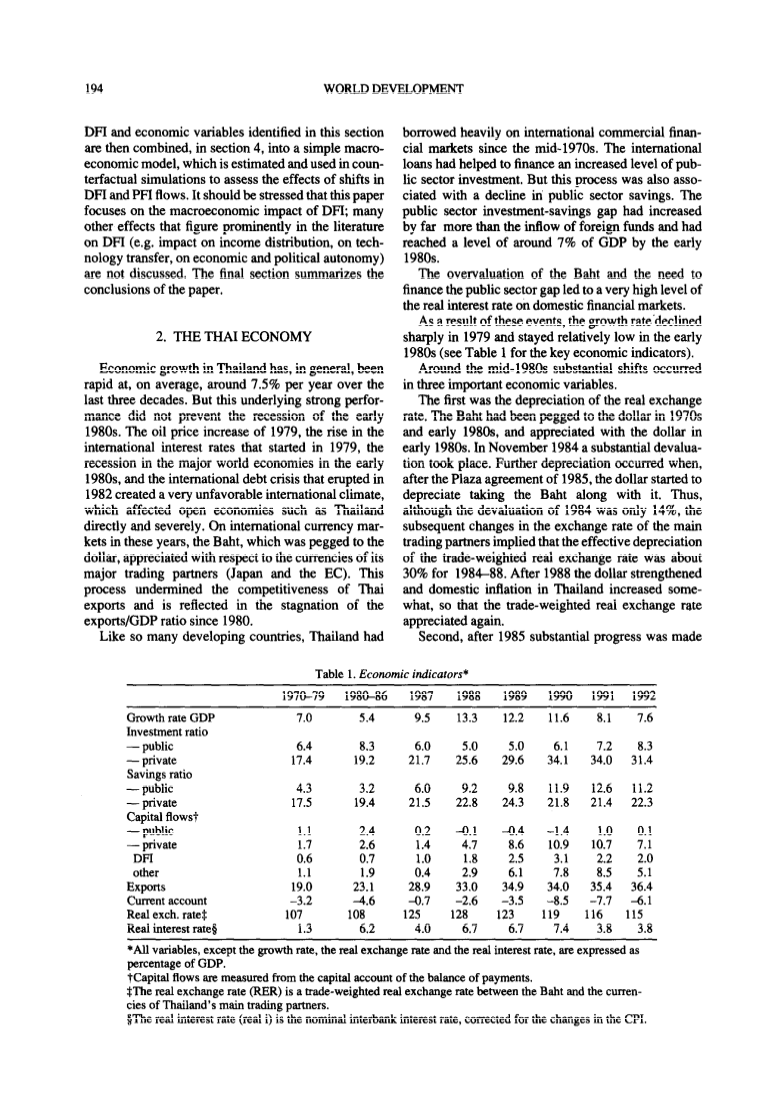

在过去的三年里,泰国的经济增长在过去的7.5%年里,平均每年都在快速增长。但这种强劲perfor -曼斯并没有阻止自上世纪80年代初的经济衰退。1979的石油价格上涨,在国际利率开始上升1979,早在世纪80年代在世界主要经济体的衰退,以及国际债务危机的爆发在1982创造了一个非常不利的国际环境,这影响了如泰国直接和严重的开放经济体。在国际货币市场:近年来,泰铢,这是盯住美元,升值对其主要贸易伙伴的货币(日本和欧盟)。这一过程削弱了泰国出口的竞争力,并反映在出口/国内生产总值的比例,因为1980。

像许多发展中国家一样。借鉴了大量的国际商业金融金融市场自上世纪70年代中期以来,国际贷款有助于金融水平增加公共部门投资的酒吧。但这个过程也还影响一个公共部门储蓄下降。公共部门投资储蓄缺口增加了远远超过外资inllow曾在20世纪80年代早期达到GDP的7%左右,泰铢高估,需要公共财政部门的差距导致了很高的水平,对国内金融市场的实际利率。

作为这些事件的结果,速率大幅上扬,在20世纪80年代早期都相对较低(见主要经济指标表1)。

在上世纪80年代中期的变化主要发生在三个重要的经济变量。首先是实际汇率的贬值。泰铢一直挂在70年代和80年代初美元和欣赏在20世纪80年代初美元。十一月的1984大幅devalua情况发生。发生进一步贬值,在1985美元的广场协议后,美元开始贬值,以与它的。因此,尽管人民币贬值1984仅为14%,在主要贸易伙伴汇率的后续变化表明,贸易加权实际汇率贬值约30% 1984-88有效。经过1988美元的加强和泰国国内通胀的增加,一些-什么,使贸易加权实际汇率升值了。像许多发展中国家一样,泰国有了1985个实质论公共部门的金融改革。这导致了公共部门财政的周转,从大的公共部门储蓄的投资缺口在20世纪80年代初的盈余,因为1987。如表1所示,该肿瘤周围的公共投资比例下降,大幅增加了公共部门的储蓄率导致酒吧。第三,自1986年底以来一直在外国直接投资的流入大幅增加(DFJ),后来还对外国证券投资(DFD。在图1中给出了DFJ和绿汁发酵液的发展趋势。德丰杰曾在上世纪70年代的水平是适度的。在早期198Os轻度增加,但经过1986个急剧增加可观察到的、以德丰杰流入到前所未有的水平。DFJ流入了1970-85大约相当于4%的总私人投资。这一比例达到10%,在上世纪80年代末,外商投资主要来源于日本和亚洲新兴工业化国家(njcs)(香港,韩国,新加坡,台湾),在1985广场协议后的货币升值,导致劳动密集型出口行业竞争力的丧失。此外,组合投资(PFI)增加1986后,却又在1990和199 1由于国际影响(海湾战争)和国内政治的不稳定。然而,在1987-1990年的流入水平相当,股市每形成强烈。1984后,实际汇率大幅贬值,1985后,公共部门金融改革取得实质性进展,1986年后,泰国的外国投资有了显著的增长。这些变化对经济的影响是巨大的。早在上世纪八十年代的衰退情况导致私人投资一个很低的水平。但在1986,私人投资率飙升至前所未有的水平,达到30%以上在1990-92。以私人投资,也的实际GDP增长率的提高:1988-90是多年的双位数增长。对对外贸易的影响也很强。货物和非要素服务出口,为GDP的百分之时代,出现停滞,早在上世纪80年代之后却大幅增长1984。此外,进口迅速增加,因此,目前的帐户,已或多或少在1987和1986的平衡,开始显示出非常大的赤字,在年内,因为。从事实上,可以建议以下的事件序列。人民币贬值1984和实际汇率进一步贬值1985,加上1985后世界贸易复苏,促进了出口的大幅改善。这种出口增长可以部分补偿状态为公共部门的财政改革最初的通缩效应,但这不能阻止1986大幅衰退。之后的一年,然而,外国投资和国内私人投资增长导致1987-90生长繁荣。这三个转变在外国投资流入,在公共部门的财政,并在汇率,相互作用和加强彼此。货币的贬值使泰国大众的目的国家对外出口导向型投资。外商投资的出口行业,在一起随着汇率贬值,支持出口增长。他们在上世纪80年代中期水平低后外国投资冲动引起的强烈的私人投资的回收,降低要求公共部门对国内外金融由私营部门的投资热潮可能融资。

DFI的宏观经济影响

本文特别对与外国投资和私人投资之间的关系,增长和国际收支平衡。在随后的分析,在宏观经济模型中,假定DFI流向泰国的水平是外生决定的。有过尝试让DFI流量变化可以内生。具体的投资激励措施可以得出DFI一国,但研究倾向于认为,事实上,这种激励机制在决策的外国投资者发挥的作用很小。更重要的可能是政府的其他政策,如贸易和汇率政策,这将影响外国投资的盈利能力(赫莱纳,1989)。卢卡斯分析了DFI流动的决定因素七个东南亚国家,包括泰国,在1960-87。他种,泰国,国内生产成本水平(工资成本和资本成本)和政治条件(虚拟变量,反映在具体的围ODS)为DFI流量变化显著的解释(卢卡斯,1993)。这些研究结果有兴趣,但它是值得怀疑的,他们可以解释巨大只是期后浸在DFI流量增加到著名的卢卡斯的研究。在1970-87 DFI流量的平均水平为四十亿铢/年。1987本身的流入是130亿。但在92年平均每年增加到510亿泰铢inllow。这种急剧的增长不能用泰国生产成本的变化来解释,也不能用政治事件来解释。他们要在这些DFI使来源国的事件和可能,因此,可作为研究外源性。

(一)私人投资

有许多原因可以预料,DFI会对私人投资水平的影响。首先,DFI是私人投资的一部分,所以在DFI的任何增加,本身有助于私人投资的增加。此外,DFI和本地私人投资很可能是确定的,在相当大的程度上,类似的变量反映了国家的投资环境。在DFI的增加,因此,可能会伴随增加地方投资。这种增加的投资-提供了一种需求的冲动,进一步乘数和加速器对收入和投资的影响。其次,新项目可能会邀请余DFI为当地的私人投资,提供输入、输出或使用,外国企业。第三,它是可能的,私人投资增加超过DFI流量由于外国资本只承担总投资支持部分项目。外国投资项目的一个相当部分通常来自本地金融市场。这显然是一个合资项目,如果项目是合资企业,但即使在完全的外国所有权的情况下,地方融资是相当普遍。统计信息很难获得。赫莱纳(1987)指的是一个调查的DFI亲在上世纪60年代推断,大约一半的投资基金募集对象的局部。对外国投资者的机会,降低投资风险,获得廉价的资金(特别是当了当地金融市场“压抑”的)。可以假设外国投资者(跨国公司)将有特权访问国内信用。地方金融机构将其视为一流的博尔-赛艇和跨国公司可能要求一些信贷设施作为投资的激励计划的一部分。我们强调这些相互作用对国内金融市场也可能导致挤出国内投资(例如博斯,桑德斯和透明度,1974;拉尔和Streeten,1977;休斯和多伦斯,1987)。在多大程度上受到外国投资者的索赔将排挤当地博尔-赛艇取决于金融市场的条件。如果市场是紧的,例如由于公共部门的巨额债权融资其赤字或由于不吸引利率的低存款供应,挤出更可能。另一方面,跨国公司的存在可以减轻中国对国际金融市场的准入,使国内金融市场的压力可以通过对外借款解决。还应注意的是,外国资本的流入,由他们自己,可以导致增加国内信贷供应。通过DFI外汇储备,inllows,PFI或其他资本的流入,可能会增加外汇储备的水平,从而对基础货币、货币系统的,因此,在第一种情况下,在增加信贷供给能力的结果。最后,排挤也会对商品质量和市场因素发生。这可能是对外国投资者的索赔案件时,稀缺资源(如进口许可证,熟练的人力、信贷、等)或当外国投资者赎回投资的机会,为当地的投资者。在最近的一篇文章提出了一种分析模型,Buffie,在相当严格的假设,显示在一个保护,DFI,

国内投资,而DFI在外向型初级部门和制造业出口的过程-区人群在国内投资,将导致更高的收入和就业。

其次,新项目可能会邀请余DFI为当地的私人投资,提供输入、输出或使用,外国企业。私人投资增加超过DFI流量由于外国资本只承担总投资支持部分项目。外国投资项目的一个相当部分通常来自本地金融市场。这显然是一个合资项目,如果项目是合资企业,但即使在完全的外国所有权的情况下,地方融资是相当普遍。统计信息很难获得。赫莱纳(1987)指的是一个调查的DFI亲在上世纪60年代推断,大约一半的投资基金募集对象的局部。对外国投资者的机会,降低投资风险,获得廉价的资金(特别是当了当地金融市场“压抑”的)。可以假设外国投资者(跨国公司)将有特权访问国内信用。地方金融机构将其视为一流的博尔-赛艇和跨国公司可能要求一些信贷设施作为投资的激励计划的一部分。我们强调这些相互作用对国内金融市场也可能导致挤出国内投资(例如博斯,桑德斯和透明度,1974;拉尔和Streeten,1977;休斯和多伦斯,1987)。在多大程度上受到外国投资者的索赔将排挤当地博尔-赛艇取决于金融市场的条件。如果市场是紧的,例如由于公共部门的巨额债权融资其赤字或由于不吸引利率的低存款供应,挤出更可能。另一方面,跨国公司的存在可以减轻中国对国际金融市场的准入,使国内金融市场的压力可以通过对外借款解决。还应注意的是,外国资本的流入,由他们自己,可以导致增加国内信贷供应。通过dfi外汇储备,inllows,PFI或其他资本的流入,可能会增加外汇储备的水平,从而对基础货币、货币系统的,因此,在第一种情况下,在增加信贷供给能力的结果。最后,排挤也会对商品质量和市场因素发生。这可能是对外国投资者的索赔案件时,稀缺资源(如进口许可证,熟练的人力、信贷、等)或当外国投资者赎回投资的机会,为当地的投资者。在最近的一篇文章提出了一种分析模型,Buffie,在相当严格的假设,显示在一个保护,DFI,国内市场导向的制造业可能会排挤国内投资,而DFI在外向型初级部门和制造业出口的过程-区人群在国内投资,将导致更高的收入和就业.

泰国的宏观经济模型

输出被假定为需求确定。的有效需求水平可能会受到限制,例如在生产能力或外汇短缺,但在研究这种控制约束从未结合的时期。生产能力一直在迅速扩大,泰国一直进入国际金融市场,以借用它的方式摆脱任何金融或外汇短缺。作为模型的目的是评估外国资本的各种影响,总资本流动已被适当地分类和定义的各种经济变量的影响。总的外部资本流动分解为:外商直接投资(DFI)、外国证券投资(PFI),对公共部门的贷款(,,)和私营部门贷款(F)。资本流入模式的影响!是:(一)对接收部门的投资水平的影响;(b)影响了私人财富的股票,通过对私人消费,对节约:(C)对投资效率的影响;(d)对债务积累和偿债或者,在DPI的情况下,利润和股息遣返;(e)对出口的影响;(f)对进口需求的影响(G)在积累外汇储备的金融系统,通过TEM,的影响,对国内信贷供给。这些直接作用下,当然,也间接影响通过模型中的相互作用产生的,在方程(升),输出的水平被定义为总需求的各个组成部分的总和。外国linance流入可以影响总需求的各种方式。主要渠道是其对投资的影响。投资总额包括私人投资和公共投资,后者则是一个外生变量。私人投资通常是建模为阻止代表预期需求或利润变量开采,投资成本,和财政的可用性(见菲茨杰拉德,扬森和沃斯,1994)。在方程(2)的盈利预期由过度需求的程度了(x0)和基础设施的增长(IP)。这种期望可能是TEM得出由growmg外债负担(fdiy)或实际汇率的变化。外国投资(DPI)是包含在方程(2)对投资水平的直接效应试验。私人和公共投资之间的关系一直是一个争论的焦点(例如布莱赫尔amp;汗,

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[30269],资料为PDF文档或Word文档,PDF文档可免费转换为Word