英语原文共 4 页,剩余内容已隐藏,支付完成后下载完整资料

基于代理理论的上市公司股利分配的实证分析

赵金金, 钱静

安泰经济管理学院会计

上海交通大学

上海, 中国

电子信箱:zjinjin2008@yahoo.cn

摘要:代理理论是本文的理论依据,通过结合交易成本理论试图解释上市公司的股利政策。 股利导致外部融资增加,从而增加代理成本。本文通过数据与理论分析,重点阐述了中国上市公司代理问题与股利政策之间的密切关系。

关键词: 代理理论; 代理成本; 股利政策; 交易成本;

I. 引言

代理理论是近30年来承包理论最重要的发展之一,它从20世纪六十年代末七十年代初期一些经济学家的内部不对称信息和激励问题的研究为出发点,其中心任务是在利益冲突和信息不对称的环境中最好的激励约定代理人。在委托代理关系中,由于委托人和代理人的效用函数不一样,客户有自己更大的财富目标,而代理人追求最高的工资,补贴收入,奢侈品消费和休闲时间,导致他们之间会发生利益冲突。

Jensen&Meckling提出了代理成本的概念,并认为代理成本是所有制结构的决定因素。 在他们看来,这些费用来自管理层,而不是企业的全体所有者,例如:(1)当经理工作尽力而为,他承担了全部成本,但只能获得部分利润; (2)当他消耗额外的收入,他能收到全部好处,但这只是承担成本的一小部分,因此工作积极性不高,他总是在追求额外的支出,所以公司的价值小于他是完全业主的价值,他们之间的差异被称为代理成本。

代理理论是现代西方股利政策理论的主流理论之一。 要点是发行股利可以降低代理成本,但这一结论是建立在较为完善的西方市场机制和有效的公司治理结构之上的。 但这个条件在我国不可能存在,大多数中国上市公司的大部分股权和内部控制都掌握在国有企业手中。 在没有合并,破产等外部压力的情况下,股利分配不能最大化中国上市公司股东的利益,所以上市公司股利分配的出现大量不规律现象。 因此,我们不能直接用西方代理理论来解释中国上市公司的股利分配政策,但可以从研究方法中吸取教训

本文试图用代理理论来解释中国上市公司的股利政策。 全文分析了股利政策与代理理论之间的关系,提出了从代理成本角度对上市公司股利分配政策进行规范的政策建议,具有积极的实践意义,帮助上市公司制定理性、规范的中国股利分配政策。

II. 文献综述

Wilson(1969),Rose(1973),Maurice(1974,1975,1976),Jensen&Meckling(1976),Holmstrom(1979,1982)等作为委托代理在分离两者权利的条件下描述了股东与经理之间的关系。 他们发现管理者和业主具有不同的客观功能,业主寻求最大化利润,而管理者则寻求最大限度地获得个人控制的收益。 现代股份公司使公司在发展极度分散的股份时,大量小股东没有监督经营者,大企业经营者获得实际控制权,业主的财产权已经削弱。 因此,企业的成功与失败不仅与管理人员的人力资本回报而且关系到所有者的利益。

Roez(ff1982)是第一位将代理理论应用于股利政策研究的学者,他认为支付股息一方面会降低代理成本,另一方面发行外部融资需求会增加股息,这将增加 交易成本。 因此,发放两个成本之间的股息余额,最好的股息是通过最小化成本来发行的。

Easethtorko(1984)认为,在现代公司中,监督经理行为的个人股东必须承担所有成本,但只能根据所持股份的比例受益。 这使得股东不进行对管理者有效监管,这会导致“搭便车”的问题。 对所有股东而言,如果与债权人有关的利益与债权人有关,那么股东的财富就会增加。 因此,股利政策可以用作降低代理成本的工具。 通过分红改变资本结构,加大负债,加大对债权人的监督力度,降低本金(股东)监督支出,增加股东价值。

总而言之,我们可以看到,以代理成本为基础的国外对股利政策的研究是从降低代理成本的角度来讨论股利政策。

在中国,这一领域的研究相对滞后,与中国股市的特点有关。 而关于这一方面的文章还不多。

III. 研究方法

标准研究方法:笔者阅读了很多外国文献,分析了代理成本与股利政策的关系。

实证分析:本文中,我们的样本由上海证券交易所30家公司组成。 运用图表,图形,公式等手段进行实证分析,分析代理成本与交易成本、现金股利分配比例、经验数据的关系。

归纳演绎方法:另外,使用逻辑推理和分析是使本文更有说服力。

IV. 代理理论与股利政策的外国实证研究

许多西方学者将代理理论应用于股利政策研究,以解释“红利之谜”,这对讨论有很大的好处。 从代理理论的角度分析股利政策也成为货币研究的热门话题。 学者们也试图建立经验模型来衡量代理成本与股利政策之间的关系。 1982年Rozeff提出的第一个模型是成本最小化模型。

成本最小化模型介绍

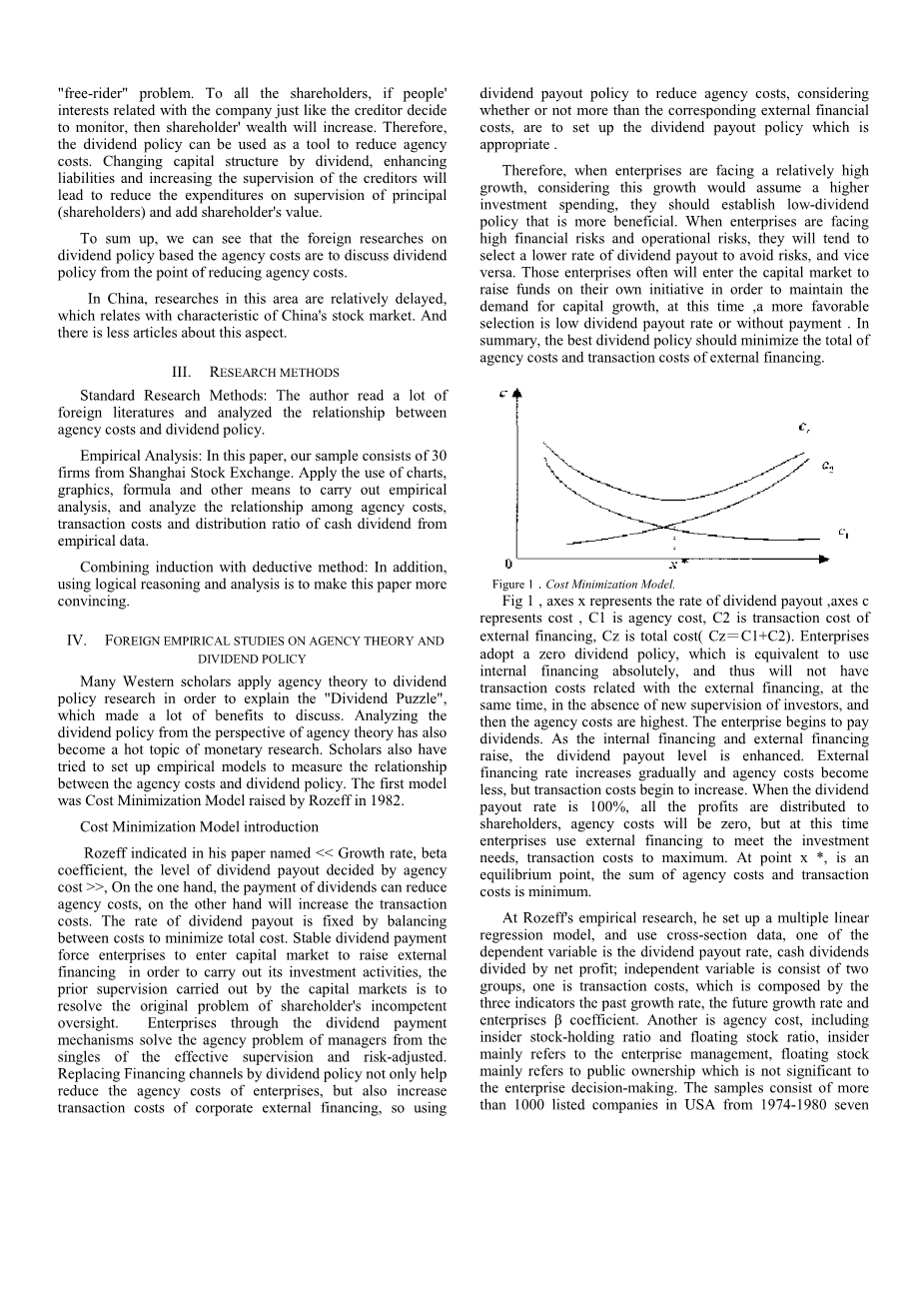

罗泽夫在他的论文中指出,“增长率,beta;系数,由代理成本决定的分红支付水平”,一方面,支付股息可以降低代理成本,另一方面会增加交易成本。股息支付率通过平衡成本来确定,以最小化总成本。稳定的股利支付迫使企业进入资本市场筹集外部融资以开展投资活动,资本市场进行的事先监督是为了解决股东无权监督的原始问题。企业通过股利支付机制解决了经理单位有效监督和风险调整的机构问题。通过分红政策代替融资渠道,不仅有助于降低企业的代理成本,还有助于提高企业对外融资的交易成本,因此,在考虑到是否超过相应的外部财务成本的情况下,应该使用合理的股利支付政策来降低代理成本。

因此,当企业面临较高的增长时,考虑到这一增长将承担较高的投资支出,就应该建立更有利的低分红政策。 企业面临高风险和经营风险时,往往会选择较低的派息率来避免风险,反之亦然。 这些企业经常进入资本市场自主筹集资金,以保持对资本增长的需求,此时更有利的选择是低派息率或没有支付。 总之,最佳的股利政策应尽量减少外部融资的代理成本和交易成本的总和。

.

图1 成本最小化模型。

图1轴x表示股利支付率,轴c代表成本,C1代表代理成本,C2是外部融资的交易成本,Cz是总成本(Cz = C1 C2)。企业采用零红利政策,相当于使用绝对内部融资,因此不会有与外部融资相关的交易成本,同时在没有对投资者进行新的监督的情况下,代理成本最高。企业开始支付股利。随着内部融资和外部融资的提高,股利支付水平得到提高。外部融资利率逐渐上升,代理成本降低,但交易成本开始上升。当股利支付率为100%时,所有利润分配给股东,代理成本为零,但此时企业使用外部融资满足投资需求,交易成本最大化。在点x *,是一个平衡点,代理成本和交易成本的总和是最小的。

在罗泽夫的实证研究中,他建立了多元线性回归模型,并利用截面数据,其中一个因变量是派息率,现金股利除以净利润; 自变量由两组组成,一组是交易成本,由过去增长率,未来增长率和企业beta;系数三个指标组成。 另一个是代理成本,包括内幕股权比例和浮动股比,内部人主要是指企业管理,流动股主要是指对企业决策不重要的公有制。 样本由1974年至1980年间的美国1000多家上市公司七年。其实证结果表明,在不完整的市场中,股利政策与代理成本和交易成本有关

股息支付和代理成本是负相关的,这意味着提高利率有助于降低代理成本。 同时分红支付和交易成本是正相关的,这意味着提高公司支付的股利将增加外部融资的趋势,从而提高交易成本。 从代理理论的角度,他的研究思想对中国的股利政策是重要的。 研究中国的问题,首先分析上市公司代理问题的特点。

V. 中国上市公司股利政策与代理理论的实证分析

代理成本植根于股权结构。在传统企业中,业主是经理人,经理人有100%的股份,最大限度地利用股东利益只是为了最大化自身利益;他们没有理由不努力。然而,企业所有权和管理分开,管理人员公司股份很少或没有股份,他可能不会最大限度地发挥自己的能力,在这种情况下,代理成本上涨。对股东而言,降低代理成本的方法是对最低成本的执行进行监督。按照代理理论,一是支付股息减少管理人员的自由现金流量,减少资金盗用的可能性;其次,降低公司现金股利大量被保留投资项目融资的可能性,为适应新投资基金的需要,公司必须寻求外债或股权融资。但是,进入资本市场意味着公司应该对投资机构进行严格的监督。

表一 中国上市公司所有制结构

|

floating stock (%) |

non- tradable share(%) |

state- owned shares(%) |

Corporate shares(%) |

Other (%) |

general capital(%) |

|

|

2000 |

35.62 |

64.38 |

37.35 |

24.64 |

2.39 |

100 |

|

2001 |

34.73 |

65.27 |

46.1 |

18.4 |

0.77 |

100 |

|

2002 |

34.67 |

65.33 |

47.2 |

17.32 |

0.81 |

100 |

|

2003 |

35.27 |

64.47 |

47.39 |

16.62 |

0.53 |

100 |

|

2004 |

35.17 |

65.32 |

47.11 |

17.02 |

0.6 |

100 |

|

2005 |

36.76 |

64.31 |

48.05 |

16.9 |

0.65 |

100 |

|

2006 |

37.97 |

64.28 |

46.09 |

17 |

0.98 |

100 |

中国上市公司有三层代理成本。首先,在中国上市公司中,大多数是公司股份和国有股占据最重要的持股地位,大股东为了达到自己的利益可以通过各种渠道影响甚至控制管理公司,因此大股东与其他股东之间的利益冲突,将产生代理成本。 第二,国有股本身也有代理问题:国有股执行人是国务院授权的,官员有时不按照国家利益行使权力,所以政府需要派代理人监督这些代理人,但这些主管也应该监督,它会产生代理关系的地位,并且每一层的代理关系都会产生代理成本。最后,中国上市公司的经理和股东之间也存在代理成本。

VI. 研究设计

A. 样例

样本包括2000-2005年在上海证券交易所的A股,免除现金股利和相关不完备的财务数据公司,最终样本包含30股A股票。所有数据都是横截面数据和数学平均数。股利按年平均,我们使用上市公司六年内派发股息的平均股利,自变量应相应平均。例如,上市公司在四年内支付现金股利,然后支付率是过去四年的平均水平,其他变量也取四年平均水平,其他年份的相应数据将不会在模型中考虑。支付率=现金股利/税后利润;国有股比=国有股/一般资本;非国有企业股份比例=非国有法人股/一般资本;浮动股票比率=浮动股票/一般资本;主营业务收入增长比例(今年主营业务收入 - 去年主营业务收入)/去年主营业务收入。 beta;来自WIND数据库,分析软件为SPSS。

B. 研究模型与理论

该模型是成本最小化模型,采用多元线性回归法,衡量股利支付

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[138993],资料为PDF文档或Word文档,PDF文档可免费转换为Word